リフォーム会社探しに

お悩みなら

会社選びの悩みを解消!あなたに ピッタリ のリフォーム会社をご紹介!

新築で家を建てる際は多くの方が住宅ローンを組みます。一方、リフォームでは現金で支払をされる方が多いと言われています。

しかし、最近ではリフォームでもローンを利用する人が増えています。

現金でリフォームをするメリットもあれば、ローンを組むメリットもあります。この章では、最近のリフォーム費用の払い方事情をご紹介します。

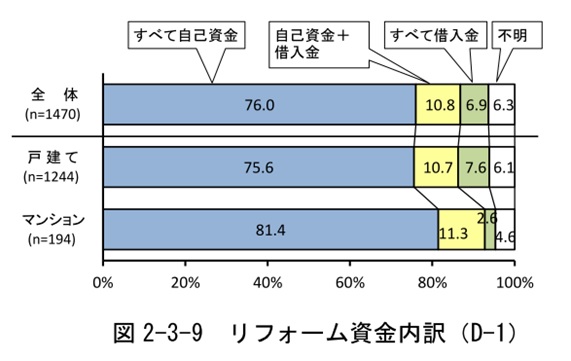

リフォームを行う方の多くは現金で予算を考えている方が多いようです。住宅リフォーム推進協議会による「平成29年度 第15回住宅リフォーム実例調査」によると、マンションでは80%以上、戸建では75%以上の方が現金で支払いをされています。

現金でリフォームをする場合、耐震・バリアフリー・省エネ・同居対応などの工事を行うと減税の対象となり、1年間所得税の控除を受けることができます。

【所得税の最大控除額】

1. 耐震リフォーム・・・・・・・・25万円

2. バリアフリーリフォーム・・・・20万円

3. 省エネリフォーム・・・・・・・25万円

4. 同居対応リフォーム・・・・・・25万円

※期間は2021年12月31日までとなっています。

1だけでなく、2・3・4と併せて所得税の控除を受けることが出来るのもメリットです。ただ、減税を受けるには所定の手続きや条件があるので、リフォーム会社に相談をされるのが良いでしょう。

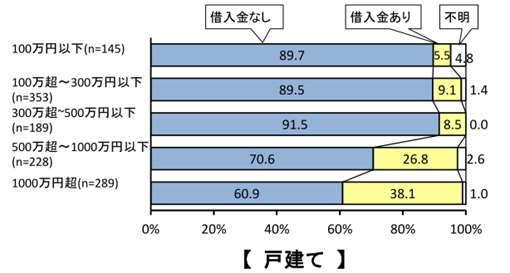

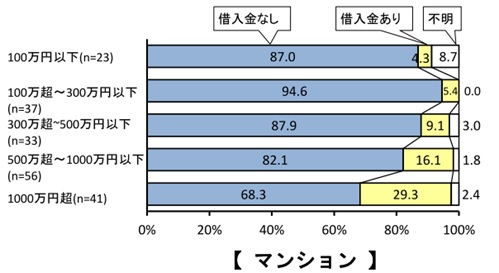

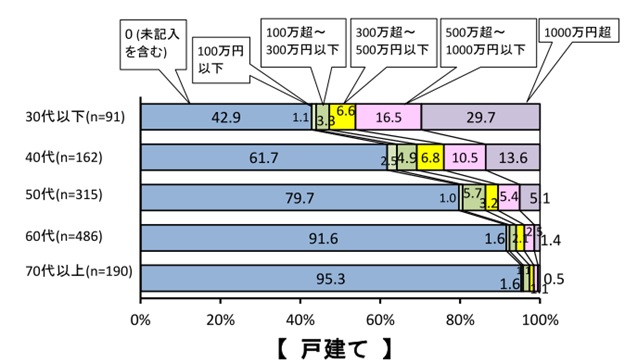

リフォーム工事が終わって現金で支払いを終え、スッキリさせたいとは思いますが、リフォームの費用が高いと現金での支払いは減るようです。リフォーム費用が500万円を超えると、ローン(借入)を利用する人が増えています。

![]()

ローンを利用する人の中には、現金のゆとりはあるけれど、手元に現金を残しておきたいという考え方で利用する人もおられます。また、若い世代では、特に戸建リフォームをする人はローンを組む方が多いようです。

![]()

青色は現金で、それ以外はローンを組む人です。

住宅ローンが最長35年組めるのに対して、リフォームローンの場合は10年~15年で借入金額も住宅ローンより少なく、最大でも1000万円程度というのが特徴です。また、住宅ローンと異なり、無担保で利用できるのが多いですが、住宅ローンより金利は高くなります。

リフォームローンは大きく2種類に分かれています。1つは銀行系、もう1つは信販系です。

銀行系リフォームローン・・・審査の手続きが煩雑で時間がかかる。金利は低め。

信販系リフォームローン・・・審査の手続きが早い。金利は高め。

金融機関によって、リフォームローンの借入金額や期間、金利は異なりますので、ローンを利用したい場合は、まずはリフォーム会社に相談されるのが良いでしょう。

また、ローンを利用する場合でも減税制度を利用することができます。

【ローン利用時の所得税の最大控除額(5年間)】※5年以上のローンを利用する場合

1. バリアフリーリフォーム・・・・62.5万円

2. 省エネリフォーム・・・・・・・62.5万円

3. 同居対応リフォーム・・・・・・62.5万円

※ 耐震リフォームは対象外

中古住宅を購入してリフォームする際には、中古住宅の購入費とリフォームの費用が必要となります。このリフォームの費用を中古住宅の購入費用の一部とみなして、住宅ローンを組むことが可能です。

住宅購入には住宅ローン、リフォーム費用にはリフォームローンとしてしまうと、リフォームローンの金利が高くなるので、住宅ローンで一括して組むことができればとてもメリットがあります。

ただ、中古住宅を購入する際には、物件購入の申込を行う必要があり、この段階で金融機関に対して、住宅ローンの事前審査を申請するのが一般的です。この審査の際には、リフォームにかかる費用の金額も提示しなければならないので、リフォーム工事の見積書が必要となります。

通常、リフォーム会社が中古住宅の現地調査を行うのは、住宅資金の決済を行い、物件が引き渡しをされた後になります。しかし、2018年4月より宅建業法の改正により、中古住宅の売買にインスペクション(建物診断)の説明や紹介が義務化されました。インスペクションとは、建築士に建物を調査してもらい、問題箇所があるかどうかを報告してもらうことです。

建物に問題点があるかどうかを事前に調べることで、安心して購入することができるだけでなく、仮に問題点があったとしても、リフォームで補修をすることが出来るものもあるので、インスペクションの実施をおすすめします。

しかし、インスペクションを実施すると引き渡しまでに時間がかかるため、その間に別の方に希望物件を購入されるかも知れないというリスクがあります。そのため、契約を急かされるケースが良くあります。しかし、建物に問題がある場合や希望するリフォームが出来ないということが契約後に分かれば、せっかく購入した中古住宅を後悔することになります。

そこで、購入したいと思う中古住宅に出合ったら、仲介をする不動産会社を通じて売主に購入意思を示す手付け金を払って、決済を2ヶ月程度伸ばしてもらい、インスペクションを実施することをおすすめします。リフォームを行う会社を事前に決めておくことで、インスペクション・リフォームプラン・見積作成が素早くできると思います。

こうすることで、リフォーム費用も住宅ローンに組みこむことが出来るようになり、リフォームローンにするよりも予算を抑えることが可能となります。